L’autotrasporto rappresenta una delle colonne portanti del settore logistico. Il trasporto su strada offre velocità e flessibilità, due elementi importanti per le supply chain delle aziende manifatturiere e della grande distribuzione. Sulle brevi distanze, l’opzione stradale risulta spesso l’unica opzione efficace per il trasporto merci, mentre sulle lunghe distanze l’utilizzo indiscriminato del camion genera esternalità negative rilevanti, che potrebbero essere ridotte, attraverso un utilizzo intelligente del trasporto combinato.

L’utilizzo della ferrovia non deve però essere considerato come puramente alternativo, rispetto al trasporto stradale; il camion resta un elemento centrale nel modello di trasporto combinato, che prevede un utilizzo intensivo dei veicoli stradali, concentrato però attorno ai terminal intermodali, che vengono serviti con viaggi frequenti su distanze più brevi, necessari per garantire la connettività di primo ed ultimo miglio.

In questo articolo abbiamo raccolto alcuni dati utili a tracciare un quadro del settore dell’autotrasporto in Italia, insieme ad alcune riflessioni sulle principali sfide che questo comparto si trova oggi ad affrontare.

Dati e numeri del trasporto camionistico in Italia e in Europa

All'interno dell'Unione Europea, tre quarti del trasporto merci terrestre viene effettuato su strada (76,4%). In italia, la quota del trasporto camionistico è ancora maggiore (85,5%). (dati Eurostat)

Sulle strade europee circolano più di 13 milioni di veicoli pesanti, due terzi dei quali sono mediamente impiegati per trafici domestici, mentre il restante terzo è utilizzato per trasporti internazionali, con enormi differenze tra i vari Stati. I veicoli pesanti (HDV) rappresentano circa il 4% dei veicoli in circolazione all’interno dei confini dell’Unione, ma sono attualmente responsabili del 30% delle emissioni di CO2 (dati ICCT).

Tre quarti del totale dei trasporti su strada, in termini di tonnellate-kilometro, viene effettuato in sette Paesi: Germania (18%), Polonia (14%), Spagna (11%), Francia (10%), Regno Unito (9%), Italia (7%) e Olanda (4%).

Circa il 90% dell’attività di trasporto pesante effettuata dagli operatori italiani ha luogo all’interno dei confini nazionali, il restante il 10% riguarda traffici internazionali. La vicinanza a Paesi fonte di competizione, caratterizzati da un minore costo del lavoro (Slovenia, Croazia, Ungheria e Romania) non aiuta gli operatori italiani, che hanno registrato, tra il 2008 e il 2016, un calo del volume d’affari del 5% a livello nazionale, e del 10% a livello internazionale.

Il trasporto merci attraverso le Alpi

Gran parte dei trasporti internazionali attraversa le Alpi, e i valichi di confine con l’Austria, la Francia e la Svizzera. Lo split modale che caratterizza queste tre direttrici riflette le differenze infrastrutturali e le scelte strategiche attuate dai Paesi coinvolti: tra Italia e Francia la modalità stradale assorbe la quasi totalità dei volumi (92% strada contro meno dell’8% di ferrovia), tra Italia ed Austria la modalità stradale resta prioritaria, ma l’utilizzo del treno è maggiore (30% circa dei volumi in transito), infine, tra Italia e Svizzera, ben il 70% dei volumi transitano via ferrovia.

La carenza di autisti qualificati

Uno dei problemi più pressanti per il comparto, che coinvolge anche i Paesi come l’Italia, che registrano una contrazione generalizzata del volume d’affari, è la mancanza di autisti qualificati. Da un report dell’associazione tedesca DSLV, si scopre che in Germania due terzi degli autisti andranno in pensione nei prossimi 15 anni, e che già oggi vi è nel Paese una carenza di circa 45.000 autisti, dovuta al fatto che 30.000 operatori abbandonano ogni anno la professione, mentre appena 2.000 persone ottengono, nello stesso periodo, una qualifica professionale per la conduzione di veicoli pesanti. La situazione è altrettanto grave in Francia, con una carenza di circa 20.000 autisti, e in Italia, dove le stime delle associazioni di settore parlano di almeno 15.000 autisti mancanti.

Costo del lavoro e costi di eservizio dei veicoli pesanti in Italia

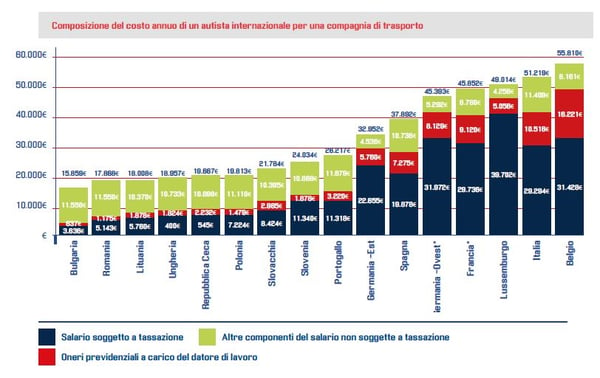

Per quanto riguarda il costo del lavoro, persistono differenze sostanziali tra i vari Paesi; l’Italia è il secondo Paese, dopo il Belgio, dove il costo del lavoro è più alto, più del doppio di quanto si registra in Paesi come Bulgaria, Romania, Lituania, Ungheria, Repubblica Ceca, Polonia, Slovacchia e Slovenia.

In questa grafica viene proposto uno schema riassuntivo dei principali costi di esercizio relativi ad un autotreno. Rapportando il totale dei costi (esclusi i costi di struttura) alla percorrenza media, stimata a 115.000 km/anno, si ottiene il costo operativo medio per kilometro. (fonte Hannibal S.p.A.)

Clicca sull'immagine per scaricare l'infografica completa

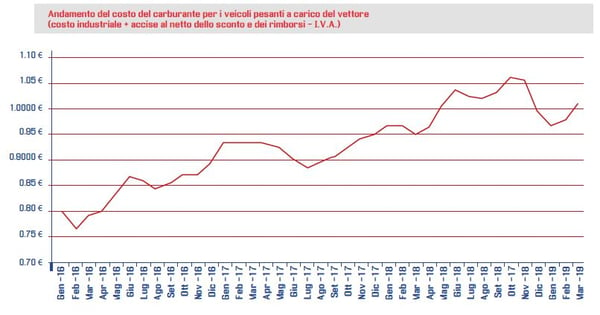

Il costo del carburante, secondo costo di esercizio in ordine di rilevanza, rappresenta un ulteriore elemento di compressione dei margini degli operatori, anche in virtù degli aumenti di prezzo, registrati negli ultimi anni (+26% da Gennaio 2016 a Marzo 2019).

Nonostante gli shock legati alla crisi COVID-19, che ha portato ad una forte riduzione del costo del carburante nel breve periodo, il trend di lungo periodo indica una crescita costante di questo costo di esercizio.

Per approfondire questi temi e contribuire al dibattito, puoi scaricare e a condividere il White Paper

La sfida del cambiamento

Analizzando i dati raccolti, appare chiaro come la sostenibilità del modello di business tradizionale del trasporto stradale su lunga distanza sia minacciata su più fronti. I margini di manovra si fanno sempre più stretti, e molte delle classiche strategie di contenimento dei costi (compressione dei salari e utilizzo di manodopera a basso costo, dumping sociale, allungamento del ciclo di vita dei mezzi) non sono più praticabili, anche alla luce di nuove, stringenti regolamentazioni, e di una generale evoluzione della sensibilità in materia.

Dai problemi alle possibili soluzioni

Il nodo della questione è rappresentato dalla necessità di redistribuire il traffico pesante, limitando il più possibile le tratte di lunga distanza e sfruttando la flessibilità del vettore stradale per servire in maniera efficace la distribuzione di primo e ultimo miglio, migliorando al tempo stesso disponibilità, velocità e qualità del servizio ferroviario intermodale, che rappresenta già oggi un’alternativa affidabile e sostenibile al trasporto tutto-strada, sulle principali direttrici nazionali ed internazionali.

Per rendere possibile questo shift modale, occorre prendere spunto dalle realtà che hanno intrapreso con successo questo percorso, otenendo risultati concreti. E’ il caso della Svizzera, che negli ultimi 25 anni ha spostato una quota rilevante di traffico merci dalla strada alla ferrovia, grazie ad un insieme di policy innovative e finanziamenti che incentivano e facilitano la conversione, raggiungendo nel 2018 un invidiabile rapporto 72/28 tra ferrovia e strada, per i traffici merci transalpini.

Il ruolo dell’opinione pubblica, della responsabilità sociale delle imprese e dei decisori politici

La crescente attenzione ai temi della sostenibilità, intesa non soltanto come attenzione ai temi ambientali, ma come approccio di lungo periodo allo sviluppo economico e sociale, rende necessaria un’accelerazione del cambiamento in atto, anche negli altri Paesi europei. Come evidenziato in precedenza, il settore del trasporto è responsabile di una quota considerevole di emissioni ed esternalità negative, ma è allo stesso tempo uno dei pilastri dello sviluppo economico, e un elemento fondamentale dell’economia di scambio, che garantisce benessere e sviluppo a tutto il continente europeo. Per questo motivo occorre considerare la sfida legata all’evoluzione del sistema come un’opportunità irrinunciabile, concreta e alla portata dei governi, degli operatori e dei trasportatori più lungimiranti.

Per i decisori politici nazionali e comunitari, diventa fondamentale aprire un dialogo costruttivo con il mondo dell’industra, i rappresentanti delle imprese di autotrasporto e il mondo della logistica, con particolare attenzione alle istanze degli operatori intermodali, che già oggi sono impegnati nello sviluppo commerciale di alternative ferroviarie per il trasporto combinato. Alla politica spetta il compito di stimolare un dibattito serio e fattuale, sulla necessità di perseguire un sostanziale sviluppo infrastrutturale; parallelamente, occorre introdurre i giusti incentivi per orientare gli investimenti verso le modalità di trasporto più sostenibili, rendendo sempre più competitive le soluzioni che riducono la congestione stradale, l’inquinamento e le esternalità negative legate all’abuso della modalità stradale.

Ai trasportatori spetta la responsabilità di valutare con la dovuta lungimiranza la sostenibilità del modello di trasporto proposto al mercato, rifiutando pratiche come il dumping sociale e il taglio dei costi legati alla sicurezza delle operazioni e ad una corretta gestione della flotta e del personale. Superare la sola competizione al ribasso, specializzandosi nel servire nicchie di mercato sensibili ai temi dell’innovazione, dell’efficienza energetica e della qualità del servizio, può rappresentare una strategia vincente per assicurare la crescita nel medio e lungo periodo. Nel fare questo, le imprese non possono però essere lasciate sole: occorre supportarle facendo maturare, tra i clienti e i consumatori finali, una maggiore consapevolezza dei rischi legati a compromessi eccessivi legati alla ricerca del prezzo più basso possibile, all’aspettativa di consegne sempre più veloci e “a costo zero”.