Il trasporto marittimo è la spina dorsale del commercio internazionale e della catena di approvvigionamento manifatturiera, movimentando oltre 4/5 delle merci commercializzate a livello mondiale.

Dando uno sguardo al panorama internazionale, purtroppo però notiamo che la competitività dei porti container italiani è piuttosto modesta. Lo scacchiere mondiale infatti risulta dominato da porti cinesi e asiatici in primis, seguiti da pochi altri porti del nord Europa e nord America.

Quali sono i volumi di traffico nei porti mondiali?

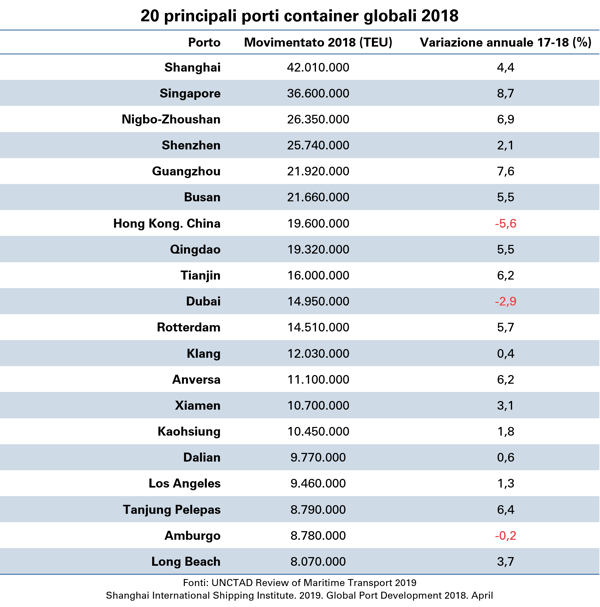

Secondo il Review of Maritime Transport 2019, pubblicato dall’UNCTAD, la capacità di movimentazione globale dei porti containerizzati nel 2018 è aumentata del 4,7% rispetto al 2017, gestendo un totale di 793,26 milioni di TEU. Nello stesso periodo, i porti container italiani hanno movimentato 10,61 milioni di TEU, contribuendo pertanto all’1,3% della movimentazione globale (dati Assoporti).

La movimentazione mondiale del carico container rimane concentrata in alcuni porti importanti. La somma dei volumi movimentati nei 20 principali terminal container del mondo ha raggiunto nel 2018 i 347,8 milioni di TEU, pari al 43,8% del totale mondiale.

Shanghai è rimasta il porto container più trafficato del mondo, con volumi in aumento del 4,4% nel 2018, mentre Singapore è al secondo per TEU movimentati ma con una crescita dell’8,7% rispetto al 2017. Tra i 20 porti container principali al mondo, solo 5 non si trovano in Asia. Nello specifico, si tratta di: Rotterdam (11° posto - Paesi Bassi), Anversa (13° posto - Belgio), Los Angeles (17° posto - California), Amburgo (19° posto - Germania) e Long Beach (20° posto - California).

La partita tra i porti del Mediterraneo e la competizione con il Northern Range

Per quanto riguarda il commercio internazionale dell’Europa con il resto del mondo, la partita per aggiudicarsi i volumi di merci in entrata e in uscita si gioca tra i porti del sud Europa e i ben più grossi e strutturati porti dell’Europa settentrionale, il cosiddetto Northern Range, di cui i principali sono Rotterdam, Anversa, Amburgo, Brema e Le Havre.

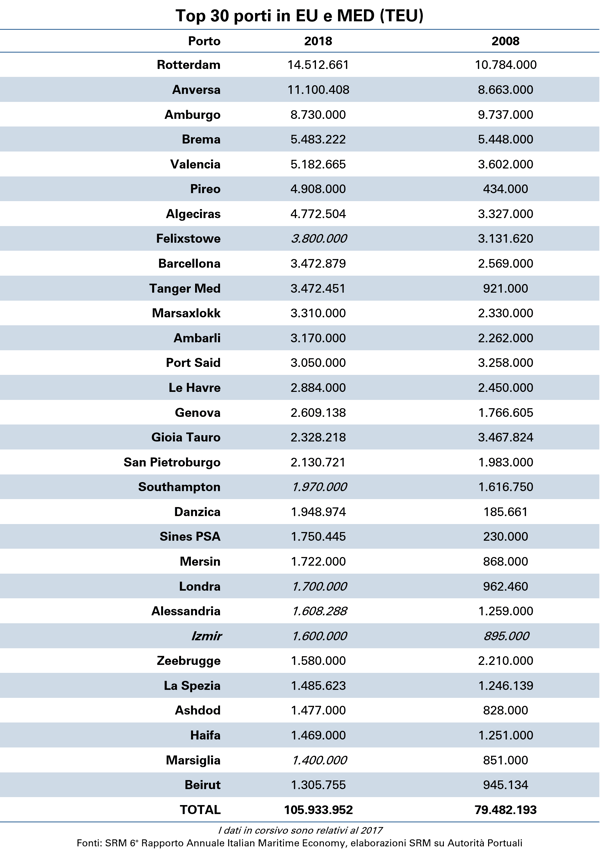

Come descritto dal 6° Rapporto Annuale Italian Maritime Economy di SRM, nel corso dell’ultimo decennio il Mediterraneo ha guadagnato importanti quote di mercato, passando dal 36% del 2008 al 41% del 2018.

I principali fattori che hanno determinato questo aumento di competitività dell’area del Mediterraneo sono la sua collocazione su una delle rotte portanti del traffico merci internazionale, ossia quella Asia-Europa, e il raddoppio del Canale di Suez avvenuto nel 2015, che ha battuto tutti i record nel 2017 con 909 milioni di tonnellate transitate in entrambe le direzioni.

Ciononostante, il Northern Range continua a rimanere ampiamente ai vertici della classifica europea per quantità di merci movimentate in container.

Nel 2018 infatti l’interscambio di Rotterdam, Anversa, Amburgo, Brema e Le Havre è arrivato a 42,7 milioni di TEU contro i 29,5 milioni dei porti del sud Europa.

Il divario risulta ancor più evidente se analizziamo le performance dei singoli scali: Rotterdam, il più grande porto del nord, movimenta 14,5 milioni di TEU, mentre Valencia, che è il più grande porto del Mediterraneo ne muove 5,1, poco più di un terzo. L’Italia risulta ancor più distaccata, con i porti di Genova, Gioia Tauro e La Spezia che movimentano nel 2018 rispettivamente 2,6, 2,3 e 1,5 milioni di TEU.

Alla competizione con i porti del Northern Range si aggiunge una seconda partita a cui i porti container italiani sono chiamati a partecipare, questa volta contro i loro competitor dell’area del Mediterraneo, europei e non.

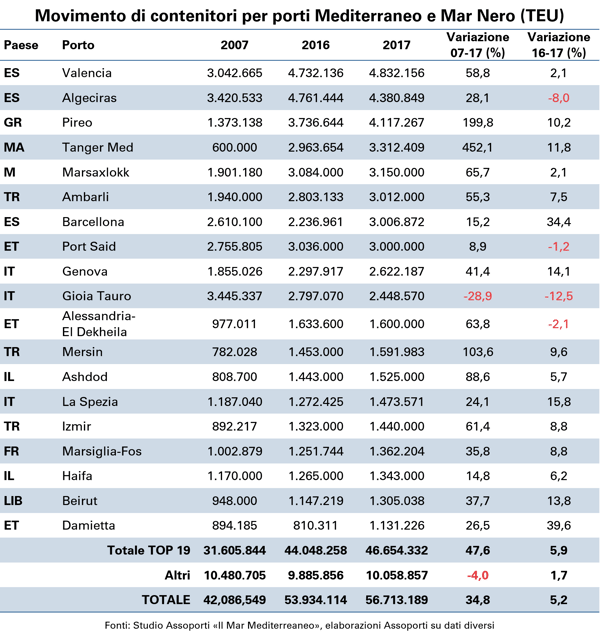

Dando uno sguardo alla geografia del bacino del Mediterraneo, troviamo a ovest i porti spagnoli (in particolare Valencia, Algeciras e Barcellona), a est i porti della Grecia e della Turchia (in particolare il Pireo e Ambarli) e a sud i porti del Marocco, Malta ed Egitto (Tanger-Med, Malta Freeport e Port Said).

Se guardiamo ai dati pubblicati da Assoporti nello studio “Il Mar Mediterraneo”, risulta evidente come le performance migliori in termini di crescita siano state registrate a oriente, in particolare nel Pireo e in Turchia, e sulla sponda sud del Mediterraneo, in particolare in Marocco.

Le performance maturate nel segmento dei container dal sistema portuale nazionale suggeriscono invece che l’Italia non sia riuscita ad approfittare della sua posizione privilegiata e strategica nel Mediterraneo per attrarre i crescenti flussi di merci e rafforzare la propria quota di mercato. La quota di mercato dell’Italia è infatti calata di 2 punti percentuali nel decennio 2008-2018, come dimostrato dal 6° Rapporto Annuale Italian Maritime Economy di SRM.

I principali problemi che i nostri porti devono affrontare se vogliono continuare a giocare la partita del Mediterraneo sono legati a:

-

Le piccole e medie dimensioni che caratterizzano gli scali italiani e che mal si sposano con la crescente tendenza al gigantismo navale

-

Limiti naturali, come i fondali tendenzialmente poco profondi che caratterizzano la maggior parte delle nostre coste

-

Debolezze nei collegamenti infrastrutturali che siano in grado di trasportare velocemente le merci dai gateway portuali ai mercati interni dell’Europa

I dati dimostrano che il Mediterraneo sta offrendo interessanti opportunità di sviluppo e di crescita economica per il settore marittimo. La posizione invidiabile del nostro Paese, unita alle specializzazioni dei nostri porti, la posizione (sebbene precaria) di leadership nel trasporto a breve raggio e il grande potenziale di crescita della rete intermodale costituiscono un’opportunità che sarebbe un peccato sprecare.

Al contrario, dovrebbero essere definite logiche e politiche atte a poter sfruttare adeguatamente il grande potenziale produttivo, economico e geografico che il nostro paese dispone e incanalarlo in un sistema logistico, portuale e di governance in grado di renderci maggiormente attrattivi e performanti rispetto ai nostri competitor europei e internazionali.

Il gruppo Contship Italia ha da anni investito in questa direzione, contribuendo a creare il sistema Southern Gateway, un corridoio alternativo per chi trasporta merce sulle tratte Asia-Europa e USA-Europa, che sfrutta il sistema portuale italiano e le sue connessioni su strada e rotaia verso i principali mercati interni del continente.

.jpg)