Gli Incoterms®, o termini di resa merce, sono clausole contrattuali internazionalmente riconosciute che hanno l’obiettivo di identificare in modo univoco la ripartizione delle responsabilità e dei costi connessi al trasporto tra venditore e compratore.

Sebbene gli Incoterms vertano sui costi e rischi del trasporto, essi devono essere inseriti e accettati dalle parti nell’ambito del contratto di compravendita di merci e non nei contratti di trasporto, spedizione, assicurazione o finanziamento.

Questi ultimi dovranno essere successivamente stipulati, dalla parte che ne detiene la responsabilità, in accordo con gli i termini di resa previsti dal contratto di compravendita originale.

Cosa sono e a cosa servono gli Incoterms?

Incoterms® è la contrazione di International Commercial Terms.

Sono stati creati per la prima volta nel 1936 dalla Camera di Commercio Internazionale (ICC International Chamber of Commerce), che era nata alcuni anni prima con l’obiettivo di facilitare il commercio internazionale in seguito al primo dopoguerra.

La grande varietà di termini contrattuali presenti a livello internazionale, a cui si aggiungevano una moltitudine di differenti interpretazioni, ha richiesto un lavoro di armonizzazione e identificazione di regole condivise con l’obiettivo di ridurre il rischio di controversie e facilitare gli scambi tra paesi diversi.

Nel corso degli anni, l’aumento dei paesi inclusi nell’analisi, la diversificazione delle modalità di trasporto, la proliferazione del traffico container e la necessità di semplificare o chiarificare alcuni termini di resa hanno reso necessario un continuo aggiornamento e revisione degli Incoterms da parte della Camera di Commercio Internazionale.

L’ottava revisione ha dato luogo agli Incoterms® 2020, che sono stati pubblicati il 10 settembre 2019 e che sono entrati in vigore il 1° gennaio 2020.

È bene ricordare che il ricorso agli Incoterms è facoltativo e che le precedenti edizioni rimangono valide e applicabili, purché esplicitamente richiamate nel contratto di compravendita.

Quali sono e come si suddividono gli Incoterms?

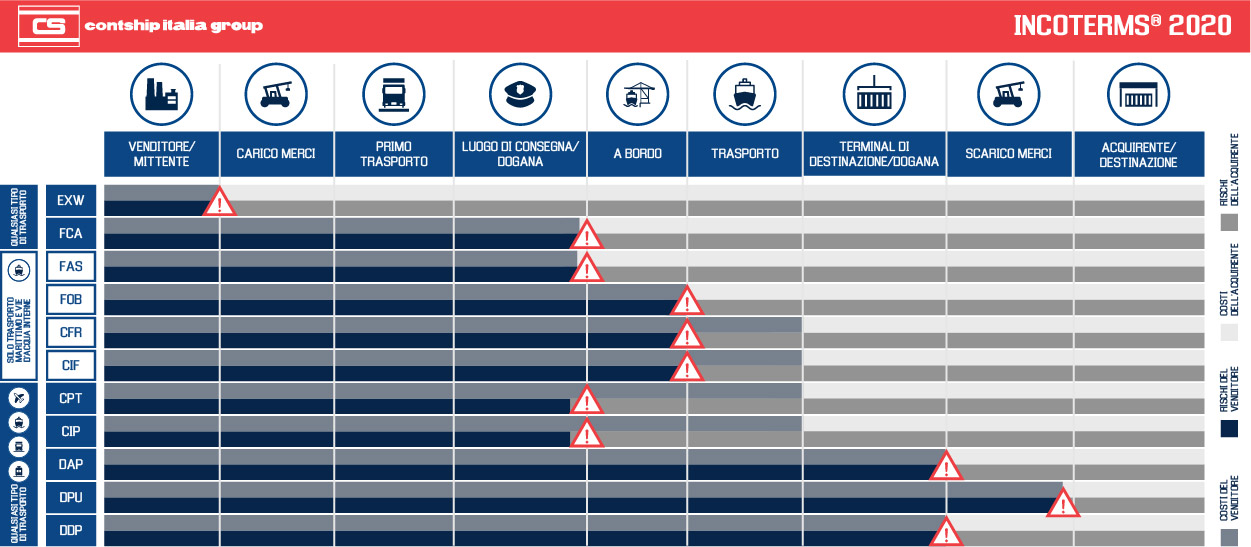

Gli Incoterms® 2020 sono 11 e possono essere classificati in base alla loro lettera iniziale, che riflette il bilanciamento degli obblighi in carico al venditore e al compratore, o in base alla modalità di trasporto utilizzata.

Il gruppo E contiene solo la resa Ex Works, che è quella che presenta le maggiori obbligazioni per il compratore.

Il gruppo F contiene 3 tipi di rese (FCA – Free Carrier, FAS – Free Alongside Ship e FOB – Free On Board) in cui il trasporto principale è a carico del compratore.

Il gruppo C contiene 4 tipi di rese (CPT – Carriage Paid To, CIP – Carriage And Insurance Paid To, CFR – Cost and Freight e CIF – Cost, Insurance and Freight), in cui il trasporto è a carico del venditore ma il compratore si fa carico dei rischi.

Il gruppo D, infine, contiene 3 tipi di rese (DAP – Delivered At Place, DPU – Delivered at Place Unloaded e DDP – Delivered Duty Paid) in cui trasporto e rischi sono a carico del venditore.

Classificando invece i termini per modalità di trasporto, possiamo distinguere tra gli Incoterms utilizzabili per qualsiasi modalità di trasporto (dove troviamo EXW, FCA, CPT, CIP, DAP, DPU e DDP) e quelli applicabili solo in caso di trasporto marittimo (ossia FAS, FOB, CFR e CIF).

Vediamo ora in dettaglio le caratteristiche principali dei singoli Incoterms.

EXW - Ex Works (FRANCO FABBRICA)

È la resa che comporta il minimo livello di obblighi da parte del venditore e, viceversa, il massimo livello di rischi e costi per l’acquirente.

Nel termine EXW il venditore ha l’obbligo di mettere la merce a disposizione del compratore nei propri locali (generalmente il magazzino o il suo stabilimento).

Nel momento in cui il venditore adempie al suo obbligo di messa a disposizione delle merci, i costi e i rischi del trasporto passano all’acquirente, il quale dovrà farsi carico delle operazioni di trasporto e sdoganamento della merce “dai locali del venditore” fino alla destinazione finale.

FCA – Free Carrier (FRANCO VETTORE)

Con la clausola FCA, il venditore ha l’obbligo di consegnare la merce presso un luogo convenuto e provvedere alle eventuali operazioni di esportazione.

Nel caso in cui la consegna avvenga presso i locali del venditore, i rischi e i costi passano all’acquirente nel momento in cui la merce viene caricata sul mezzo di trasporto del vettore messo a disposizione dall'acquirente stesso.

Nel caso invece in cui la consegna avvenga presso un altro luogo convenuto, rischi e costi passano all’acquirente quando le merci raggiungono tale luogo, ma non sono ancora state scaricate dal mezzo di trasporto del venditore e messe a disposizione del vettore nominato dall'acquirente. Questo significa che se la consegna avviene fuori dai locali del venditore, quest’ultimo non è responsabile per lo scaricamento.

FAS - Free Alongside Ship (FRANCO LUNGO BORDO)

Questa resa può essere utilizzata solo per il trasporto marittimo e per vie navigabili interne.

Con la clausola FAS, il venditore espleta l’obbligo di consegna (con il relativo passaggio dei rischi e dei costi) nel momento in cui mette la merce a disposizione accanto alla nave scelta dall’acquirente nel porto d’imbarco convenuto. A questo obbligo si aggiunge l’onere di provvedere alle eventuali operazioni doganali in esportazione.

Il termine FAS non prevede obblighi di sdoganamento della merce all’importazione o di stipulazione di contratti di assicurazione.

FOB – Free On Board (FRANCO A BORDO)

Come per la clausola FAS, anche questa resa può essere utilizzata solo per il trasporto marittimo e per vie navigabili interne.

Con il termine FOB, il passaggio dei rischi e dei costi avviene nel momento in cui il venditore mette la merce a bordo della nave designata dall’acquirente nel porto di carico convenuto. A questo obbligo si aggiunge l’onere di provvedere alle eventuali operazioni doganali in esportazione.

Il termine FOB non prevede obblighi di sdoganamento della merce all’importazione o di stipulazione di contratti di assicurazione.

Sebbene la stipulazione della clausola FOB implichi che le spese per il caricamento della merce a bordo della nave siano a carico del compratore, nella prassi commerciale internazionale accade spesso che tali spese vengano poste a carico del venditore. In tali casi, alla sigla FOB si aggiunge la dicitura “stowed”, cioè stivato, per precisare che il venditore sostiene, in aggiunta alle spese di messa a bordo, anche quelle per lo stivaggio della merce.

CIF – Cost, Insurance and Freight (COSTO ASSICURAZIONE E NOLO)

Ultimo termine utilizzabile esclusivamente per il trasporto via acqua, la clausola CIF presenta le stesse caratteristiche della resa CFR, con la sola differenza che il venditore è tenuto anche a fornire una copertura assicurativa minima per il trasporto (livello Institute Cargo Clauses – C o simili).

Anche in questa resa, pertanto, la consegna (e il passaggio dei rischi) avviene nel momento in cui il venditore mette la merce, eventualmente sdoganata all’esportazione, a bordo della nave designata dall’acquirente nel porto d’imbarco convenuto.

Di conseguenza, a partire dal momento in cui la merce ha oltrepassato la murata della nave, i rischi di perdita o di danneggiamento della merce e le eventuali spese supplementari passano dal venditore al compratore.

Rimane invece in capo al venditore l’obbligo di sostenere i costi del trasporto fino al porto di destinazione convenuto, determinando anche in questo caso uno scostamento tra il momento di trasferimento dei rischi e il momento di passaggio dei costi.

CPT – Carriage Paid To (TRASPORTO PAGATO FINO A)

Nel termine CPT il venditore si fa carico del trasporto della merce fino al luogo di destinazione convenuto e delle attività di sdoganamento all’esportazione. Il venditore non è tuttavia obbligato a stipulare un contratto di assicurazione.

La consegna della merce e il passaggio del rischio avvengono quando il venditore rimette la merce al vettore da lui stesso incaricato. Da quel momento tutti i rischi di danneggiamento o perdita della merce passano in carico all’acquirente.

Nel caso in cui il trasporto preveda l’utilizzo di più vettori, come nel caso del trasporto intermodale, il venditore adempie l’obbligo di consegna quando la merce viene rimessa al primo vettore della catena.

CIP – Carriage And Insurance Paid To (TRASPORTO E ASSICURAZIONE PAGATI FINO A)

Con la clausola CIP, il venditore ha gli stessi obblighi previsti dal termine CPT, ossia si assume i costi del trasporto fino al luogo di destinazione e delle attività di sdoganamento all’esportazione. A differenza del termine CPT, a questi obblighi si aggiunge l’onere di stipulare anche una copertura assicurativa contro il rischio di perdita o danni alla merce durante il trasporto.

La copertura assicurativa dovrà essere di tipo Cargo Clause A, garantendo quindi una copertura assicurativa massima dei rischi, ad eccezione di quelli esplicitamente esclusi.

Il passaggio del rischio avviene quindi una volta che il venditore avrà messo a disposizione la merce nel luogo di consegna concordato con l’acquirente, che non coincide necessariamente con il luogo di destinazione finale. Per questo motivo, è consigliabile specificare chiaramente entrambi i luoghi: di consegna e di destinazione delle merci.

DAP – Delivered At Place (RESO AL LUOGO DI DESTINAZIONE)

Con la resa DAP, il venditore si assume i costi e i rischi legati al trasporto della merce fino al luogo di destinazione indicato, insieme alle eventuali operazioni di sdoganamento all’esportazione.

Il passaggio dei rischi avviene nel momento in cui il venditore mette la merce a disposizione dell’acquirente presso il luogo di destinazione convenuto, ma prima che questa venga scaricata.

Le formalità di sdoganamento all’importazione rimangono a carico dell’acquirente, il quale dovrà sopportare anche eventuali rischi e costi legati all’immagazzinamento della merce in attesa di essere sdoganata.

Qualora il contratto di trasporto del venditore includa le spese di scaricazione della merce nel luogo di destinazione, quest’ultime non potranno essere recuperate presso l’acquirente, salvo diverso accordo esplicito nel contratto di vendita.

DPU – Delivered at Place Unloaded (RESO AL LUOGO DI DESTINAZIONE SCARICATO)

Il termine DPU è una delle novità degli Incoterms® 2020, in quanto sostituisce la precedente resa DAT (Delivered at Terminal) estendendo il concetto di luogo di destinazione dal terminal (marittimo, aeroportuale, intermodale) a qualunque luogo convenuto tra le parti.

Con la resa DPU il venditore ha l’obbligo di mettere la merce a disposizione del compratore, nel luogo di destinazione concordato, dopo averla scaricata dal mezzo di trasporto e avendo espletato le eventuali formalità di esportazione.

Il venditore prende in carico tutti i rischi e i costi connessi al trasporto della merce fino al luogo di destinazione, ma non è obbligato a stipulare un contratto di assicurazione, né a provvedere alle eventuali operazioni doganali di importazione.

DDP – Delivered Duty Paid (RESO SDOGANATO)

Con la resa DDP, il venditore si assume tutti i costi e i rischi già previsti nella resa DAP, a cui si aggiunge l’obbligo di sdoganare la merce anche all’importazione, facendosi carico del dazio e tasse all’importazione.

Il venditore adempie pertanto l'obbligo di consegna nel momento in cui mette a disposizione la merce, già sdoganata all’esportazione e all'importazione e pronta per la scaricazione, nel luogo di destinazione convenuto.

Per l’utilizzo di questo termine, è importante verificare che il venditore possa ottenere direttamente o indirettamente la licenza di importazione.

La resa DDP rappresenta l’estremo opposto rispetto alla resa EXW. Mentre nella prima il livello massimo di rischi e costi è in capo al venditore, nella seconda è l’acquirente a farsi carico del massimo livello di obblighi.

Riassumendo alcuni punti fondamentali:

-

In tutti i termini, tranne l'EXW, il venditore è tenuto a occuparsi delle eventuali operazioni di sdoganamento all'esportazione.

-

La resa DDP è l’unica che prevede per il venditore l’obbligo di sdoganare la merce anche all’importazione, facendosi carico del dazio e tasse all’importazione. In tutti gli altri casi questi obblighi sono in capo all’acquirente.

-

In tutti i termini, tranne l'EXW, il venditore è tenuto a caricare la merce a bordo del mezzo di trasporto.

-

In tutti i termini, tranne nel DPU, l’acquirente ha l’obbligo di scaricare la merce nel luogo di consegna.

-

Nei termini CPT, CIP, CFR o CIF, il momento di passaggio del rischio da venditore ad acquirente non coincide con il momento del passaggio dei costi del trasporto.

Risulta evidente quale sia il livello di complessità a cui ci si trova di fronte nel momento della scelta della resa da applicare a un contratto di compravendita, soprattutto in caso di import-export.

Purtroppo, troppo spesso rischi e costi vengono sottostimati, soprattutto da parte dell’acquirente, il quale tende a non interessarsi dei processi di logistica e trasporti, percependoli ancora come un costo da ridurre piuttosto che come un importante elemento della catena del valore.

Incoterms EXW e FCA: quale resa tutela le aziende che trattano esportazioni verso Paesi Terzi?

La resa EXW nelle transazioni internazionali con i mercati extra UE è inadeguata e rischiosa dal punto di vista doganale e fiscale.

Il venditore ha solo l’obbligo di mettere a disposizione le proprie merci nel luogo convenuto (fabbrica, deposito, magazzino ecc.) oltre che la consegna della documentazione commerciale.

In questo tipo di resa l’onere di compiere le formalità doganali grava sul compratore, con il rischio che quest’ultimo non renda puntualmente copia della documentazione doganale al venditore/esportatore, con la conseguenza che questi potrebbe avere difficoltà a giustificare la correttezza e il buon esito dell’operazione doganale di esportazione, determinando potenziali rischi di contestazione e relative sanzioni amministrative da parte delle Agenzie fiscali preposte ai controlli.

Con la resa FCA il venditore/esportatore ha i seguenti obblighi:

-

consegnare le merci al trasportatore incaricato dal compratore o provvedere al carico nel caso il trasportatore arrivasse presso i propri magazzini

-

consegnare la documentazione commerciale per l’invio delle merci all’estero

-

provvedere a effettuare, a proprio nome e cura, le operazioni doganali di esportazione

Utilizzando la resa FCA si evitano tutti i rischi di natura doganale fiscale di cui sopra e soprattutto si potrà emettere la fattura di cessione “Non imponibile art. 8, 1 comma, lettera A”.

In questo caso i vantaggi per l’azienda che esporta, sono:

-

certezza di effettuare presso l’Ufficio delle Dogane competente per territorio le formalità doganali di esportazione

-

rapidità nel verificare l’effettiva uscita delle merci dalla UE e/o porvi rimedio attraverso la propria dogana di competenza, con eventuali chiusure amministrative

Alla luce di quanto precede per le aziende esportatrici è auspicabile una doverosa riflessione, sull’opportunità o meno di utilizzare ancora la resa EXW.